日本郵政が同一労働同一賃金対策として「正社員の手当の一部を廃止する」ことを決めたとして話題になっています。

同一労働同一賃金というと「非正規の待遇が良くなる」というイメージがあるため、日本郵政のこうした対応は大きな反響を呼んだようです。

とはいえ、突然手当をなくすわけではなく、経過措置を設けて徐々に額を減らしていくとしています。

また、非正規に対しても、これまで正規にしか支払われていなかった「年始勤務手当」が支給されるということなので、実際は「非正規の待遇を少しよくする一方で、正規の待遇を徐々に下げる」といったところでしょう。

にしても、どうして日本郵政はこのような対応を取ったのでしょうか。

この記事の目次

1. 同一労働同一賃金ガイドライン案の諸手当の考え方

1.1. ガイドラインが与えた影響

その疑問の答えと思われるものは、働き方改革に当たって作成された「同一労働同一賃金ガイドライン案」にあります。

同一労働同一賃金ガイドライン案(出典:首相官邸 働き方改革実現会議)

この同一労働同一賃金ガイドライン案では、基本給や賞与、それに各種手当ての支給について正規と非正規の間で違いがあると「問題となる場合、ならない場合」が詳しく例示されています。

追記:2019年11月現在、すでに正式な同一労働同一賃金ガイドラインが出ていますが、本件に関わる部分で言えば「案」の頃から大きな違いはありません。正式なガイドラインを確認したい場合は以下をご覧ください。

同一労働同一賃金ガイドラインの全文

同一労働同一賃金ガイドライン(リンク先PDF 出典:厚生労働省)

1.2. 基本給よりも諸手当への影響が大きい

このうち、基本給と比較すると、各種手当ての支給に関しては、会社にとってかなり厳しい内容となっています。

というのも、これまで多くの会社で当然のように行われていた、雇用形態によって各種手当を支給するしないを決める方法を、本ガイドライン案ではことごとく否定しているからです。

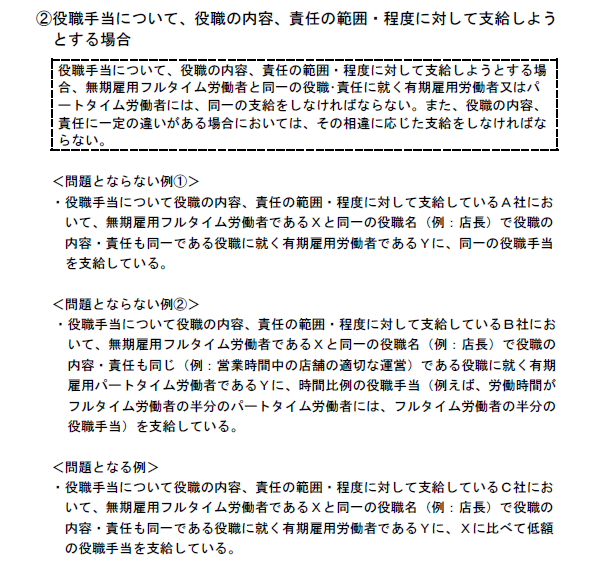

例えば、役職手当であれば、同じ役職に就いているのであれば雇用形態によって、支給不支給の決定をしたり、額に差を設けることはできないとされています(ただし、働き方によって所定労働日数や所定労働時間が違うのであればそれに比例した支払い方の違いを設けることは問題ないとしています)。

これは他の各種手当ても同様で、基本的に雇用形態(正規か非正規か)のみを理由とする支給の差別は問題となり得るとしています。

同一労働同一賃金ガイドライン案より、役職手当の部分を抜粋

同一労働同一賃金ガイドライン案(出典:首相官邸 働き方改革実現会議)

2. 日本郵政と労組の交渉の裏幕を想像

想像するに、日本郵政の労組もおそらくはこのガイドライン案の内容を基に、会社に対し「非正規にも正規と同様の手当を支給せよ」と求めたのでしょう。

しかし、会社の人件費の予算は無限ではありません。

特に日本郵政のように非正規の多い会社で、正規と同様の手当を非正規に認めると人件費が会社の経営を圧迫しかねません。

よって、一部の手当の要求に関しては飲むけれど、その代わり他の手当の一部は廃止させてくれ、と会社は交渉したのでしょう。

3. 手当を廃止したがる理由

3.1. 基本給は職務内容や職責に違いを付けることでなんとかなる

実は、同一労働同一賃金ガイドライン案を見ると、同じ賃金でも基本給に違いを設けることに関しては、まだ会社にやりようのある内容となっています。

というのも、正規と非正規では職務内容が異なることが普通です。

なので、仮に会社の本心としては基本給の額の決定に「雇用形態」が関わっていたとしても、「職務内容」の違いをその理由として言い切ることもできるためです(正規と非正規で職務内容が同一だと当然×)。

3.2. 諸手当は職務内容や職責の違いが言い訳にならない

一方、諸手当は繰り返しになりますが、そのほとんどは支給理由に職務内容や雇用形態が関係しません(通勤手当や食事手当なんかその典型です)。

つまり、そうした手当があるだけで「どうして正規には支払われて、非正規には支払われないのか」という争いの火種となりえるわけです。

今後、基本給を含めた正規と非正規の格差是正がどうなるかはわかりませんが、手当については「見えてる火種」なので、日本郵政が手当を廃止したがったのもおそらくはこうした理由からと思われます。

4. 経過措置が設けられた理由

とはいえ、日本の労働法制では、賃下げ(手当の廃止を含む)を行うことにもリスクがあります。

日本の判例では賃金を引き下げることが非常に難しく、何より不利益変更に当たるため、労働者の合意がないと無効となる可能性があるからです。

日本郵政は、廃止までには経過措置を設けているのはこうしたリスクへの対応かと思われますが、今後、特に手当の廃止に合意した労組に加入していない社員等と争いになる可能性はあるでしょう。

いずれにせよ、同一労働同一賃金が本格化する2020年4月1日以降(予定。中小企業は2021年4月1日以降)に向けて、日本を代表する会社のこうした思い切った賃金制度の改定がどのように転ぶかは、注目しておいた方が良さそうです。