令和5年の4月に解禁された給与のデジタルマネー払い。

ただ、会社が給与のデジタルマネー払いを行う場合、どのデジタルマネーでもいいわけではありません。支払うデジタルマネーは厚生労働省の認定を受けた業者(指定資金移動業者)のものを利用する必要があります。

ただ、この認定がかなり難航していたようで、解禁されてから1年以上、動きのない状況が続いていました。それが、今月(令和6年8月)になって、ついにその第1号としてPayPayがデジタルマネー払いの指定が発表されたわけです。

これによりPayPayは2024年内に「PayPay給与受取」というサービスを開始する予定(ソフトバンクグループ内ではすでにサービスを開始済み)ですが、では、これにより、会社の労務にはどのような影響があるのでしょうか。

この記事の目次

1. 給与のデジタルマネー払いの基本的な話

1.1. 労使協定の締結が必須

まず、大前提として、会社がデジタルマネー払いを行う場合、労使間で協定を締結する必要があります。

労使協定を締結する必要がある、ということは、会社か労働者、どちらかがデジタルマネー払いに反対したら、デジタルマネー払いはできないということです。

なので、会社として給与のデジタルマネー払い面倒くさい、やりたくない、という場合はそもそも労使協定を締結しなければいい、という話になります。

1.2. 労働者の個別の同意も必須

逆に、どうしても会社の方がデジタルマネー払いをしたい、という場合はどうかでしょうか。

労使協定の締結が必須なのは上で見たとおりですが、これに加えて、デジタルマネー払いには労働者の個別の同意が必須となります。

なので、労働者側に「デジタルマネー払いなんて絶対イヤ」といわれたら、会社は強制できないわけです。

1.3. 就業規則の変更も必要

賃金のデジタルマネー払いは賃金の支払にかかわることであるため、それを行う場合、以下のように、就業規則(賃金規程)への定めが必須です。

第○条 (賃金の支払と控除)

- 賃金は、従業員に対し、通貨で直接全額支払う。

- 前項にかかわらず、従業員が希望する場合は、その指定する金融機関の口座または証券総合口座に振り込むことにより賃金を支払う。

- 1項にかかわらず、従業員が希望する場合は、従業員の指定する指定資金移動業者の第二種資金移動業に係る口座への資金移動により賃金を支払う。

- 前項の希望をする者は、従業員の指定する指定資金移動業者口座の口座残高が、指定資金移動業者が指定する額を超える場合にその超えた分の金額を振り込むための金融機関の口座または証券総合口座の指定、指定資金移動業者が破綻した場合等の代替口座情報等の指定、その他、指定資金移動業者口座を特定するために必要な情報の提供も合わせて行わなければならない。

- 次に掲げるものは、賃金から控除する。

① 源泉所得税

② 住民税

③ 健康保険料(介護保険料を含む)および厚生年金保険料の被保険者負担分

④ 雇用保険料の被保険者負担分

⑤ 従業員代表との書面による協定により賃金から控除することとしたもの

2. PayPay給与受取の特徴と実際の支払までの流れ

以上は、給与のデジタルマネー払い全体の話でしたが、ここからはPayPay給与受取のサービスの内容を見ていきます。

2.1. デジタル払いの口座の上限は20万円

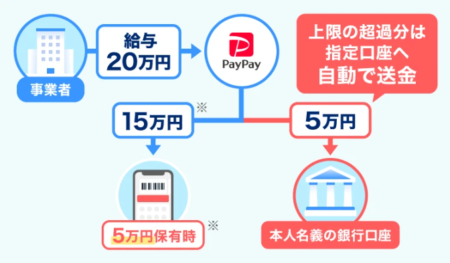

PayPay給与受取には給与として受け取れる額に上限があり、その額は20万円と設定されています。

しかも、毎回の支払額の上限が20万円というわけではなく、PayPay給与受取の口座の上限が20万円です。

これよりも多い額が振り込まれると、その溢れた分は労働者が指定する銀行口座に振り込まれるようになっています。

つまり、月の手取りが30万円の労働者の場合、口座の残高が0の状態で給与をもらうと、初月は20万円がPayPayの給与口座に、残りの10万円は銀行口座に振り込まれることになります。で、例えば、その給与のPayPayの口座から5万円だけ使った状態で、翌月の給与が振り込まれると、今度は5万円がPayPayの給与口座に、25万円は銀行口座に振り込まれるわけです。

PayPay給与受取(賃金のデジタル払い)(出典:PayPay)

2.2. 給与が振り込まれるPayPay口座と通常のPayPay口座は別扱い

PayPay給与受取を利用する場合、通常のPayPay(PayPayマネー)口座の残高の上限が100万円から80万円に変わります。

これはPyaPay給与受取の口座の上限が20万円となっているので、通常のPayPayの口座とPayPay給与受取の口座と合わせて、上限が100万円になるようにするためです。

つまり、PayPay給与受取の口座と、通常のPayPay(PayPayマネー)の口座は一応別もの扱いということ。

実際、通常のPayPay口座からPayPay銀行以外の銀行口座に送金する場合に手数料がかかる一方で、PayPay給与受取の口座からの送金に関しては1回だけ無料で送金できるという違いがあったりします。

PayPay残高とPayPayポイントとは(出典:PayPay)

2.3. 全銀フォーマットが使用可能

銀行口座への振込の場合、「全銀フォーマット」があるので、どこの銀行の口座であっても同じフォーマットで給与振込可能です。

一方、デジタルマネー(資金移動業)に関しては、この「全銀フォーマット」の枠の外にあるため、給与のデジタルマネー払いでは「全銀フォーマット」が使えないのではと懸念されていました。

こうした懸念に対し、PayPay給与受取は、PayPay給与受取のユーザーに、PayPay銀行のバーチャル口座を作ることで解決しました。

要するに、バーチャルとはいえ銀行口座を作り、それを経由することになるので、デジタルマネーであっても全銀フォーマットが使えるというわけです。

なので、会社側の給与の実務においては、PayPay払いだからといって、特別な対応が必要になるということはありません。他の銀行口座への振込と同様の形で給与支払が可能です。

参考:いよいよスタートした“給与デジタル払い”は本当に使えるのか?(鈴木 淳也)(Impress Watch)

2.4. 会社がPayPayとやり取りすることはない

PayPay給与受取を開始する場合、会社は労使協定の締結や就業規則の整備といった準備が必要というのはすでに述べたとおりです。

その一方で、PayPay給与受取を行うに当たって、会社がPayPayと何か契約を結んだり、特別な手続きをしないといけないことというのはありません。

これは、銀行口座への振込で給与支払を思い浮かべてみるとわかると思います。会社が銀行口座への振込で給与を支払う場合、労働者が指定する銀行の口座がどこの銀行であっても、会社が何か契約を結んだり、特別な手続きが必要となることはありません。PayPay給与受取もこれと同じというわけです。

2.5. 実際の利用には、労働者の申請が必要

一方で、PayPay給与受取を行う場合、労働者はPayPayとやり取りをする必要があります。

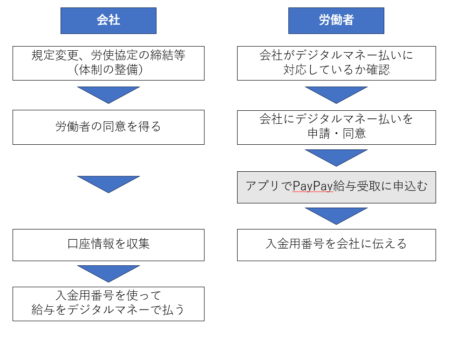

労働者から見た、PayPay給与受取を始めるまでの流れはこうです。

まず、労働者は自分の会社がデジタルマネー払いに対応しているかどうかを確認しなければなりません。

そして、その確認が済んだら、労働者の方から会社にPayPay給与受取をしたいと申請する必要があります。法令上は、労働者の同意がないとデジタルマネー払いはできないとされているため、この申請と併せて、デジタル払いを行うことの同意をすることにもなります。

そして、会社への申請後、労働者は自分のPayPayアプリから「PayPay給与受取」の申込みを行わなければなりません。

この申込みを行うと、PayPay給与受取の給与受取口座への「入金用番号」というものが発行され、労働者がこれを会社に伝えことでようやくPayPay給与受取が可能となるわけです。

この番号はすでに述べたとおり、全銀フォーマットと紐付いているので、会社は他の銀行口座に給与を振り込むのと同じ感覚でPayPayできゅうよをしはらうことができます

PayPayとやり取りが発生するのは「アプリでPayPay給与受取に申込む」ときだけで、しかもそれは労働者が行う

参考:いよいよ始まる「給与デジタル払い」 「PayPay給与受取」のメリットと難しさ(臼田勤哉)(Impress Watch)

3. まとめ

給与のデジタルマネー払いの第1号となったPayPay給与受取ですが、正直にいうと、給与支払の選択肢が増えただけなので、どこまで普及するかは未知数。

別に、銀行口座で給与を受け取って、そっからデジタルマネー払いの口座に移す、というこれまでどおりの方法でいい、という労働者も多いと思いますし、会社側からすると、導入するメリットは特にないか、もしくは、PayPay給与受取ができますよ、というアピールができるくらいしかないですからね。

ただ、懸念点だった全銀フォーマットの問題が解決されている点は、プラス材料かと思います。そもそも識者の意見を見る限り、本命はタイミーのような超短時間労働の給与支払いのようなので、そちらの方面で普及が進むと、また違う流れが生まれるのかもしれません。

また、まだ審査中の3つの業者が、指定を受けた後にどのようなサービスを発表するのかも注目ですね。