健康保険には、その被保険者だけでなく、一定の要件を満たすその家族も健康保険の給付が受けられる制度があります。

それが「被扶養者」です。

一般には「扶養」と略され、「扶養に入る」「扶養に入らない」なんて言われ方がされます。

被保険者の家族が被扶養者となるにはいくつかの条件があるのですが、今年(令和2年)の4月より「国内居住要件」が追加されます。

今回はこの扶養の国内居住要件について解説だけでなく、そもそも被扶養者になるための条件とはなんなのか、について徹底解説したいと思います。

この記事の目次

1. 被扶養者とは

被扶養者とは、健康保険に加入する被保険者が養っている、法律的な言葉の言い回しをすると「主として被保険者に生計を維持されている」その親族が対象となります。

そのため、被保険者の家族であっても、ある程度稼ぎのある人は被扶養者となることはできません。

また、被扶養者になると、基本的に被保険者と同等の給付が、追加の保険料を支払うことなく受けることができます。

よって、被保険者が独身者でも、妻と子を扶養に入れている家族持ちでも、賃金(標準報酬月額)が同じなら保険料は同じです。

2. 被扶養者の要件

被扶養者の要件は「一定の範囲の家族・親族」で「被保険者に生計を維持されている」人です。

この2つに、令和2年4月以降は「国内居住要件」が追加されます。

それぞれ詳しく見ていきましょう。

2.1. 被扶養者となれる家族の範囲

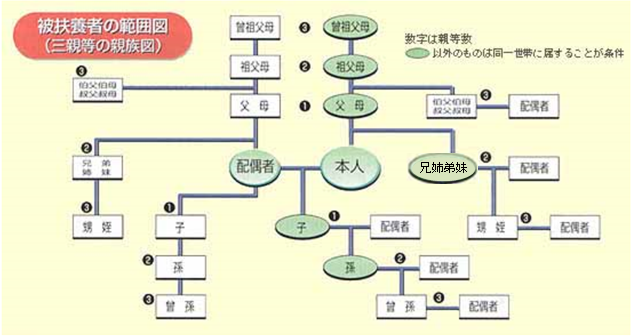

被扶養者となれる家族の範囲は以下の通りです。

1.被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人(同居要件なし)

2.被保険者と同一の世帯(※)で主として被保険者の収入により生計を維持されている次の人

① 被保険者の三親等以内の血族・姻族(1.に該当する人を除く)

② 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

③ ②の配偶者が亡くなった後における父母および子

※「同一の世帯」とは、同居して家計を共にしている状態をいいます。

画像の出典:被扶養者とは?(全国健康保険協会)

被保険者の直系尊属(父母、祖父母、曾祖父母)、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹といった、被保険者に近い家族については同居要件がなく、それよりも遠い親族(3親等内)については同居がその要件となります。

離婚した妻と子

また、こちらは過去の記事でも解説していますが、被保険者と配偶者が離婚した場合、その元配偶者は被扶養者となることはできません(姻族ではなくなるため)。

一方で、子については、被保険者と同居しているかどうかに関わらず、次の収入条件と国内居住要件(令和2年4月以降)を満たす限り被扶養者となることができます(子は、離婚した妻に親権を取られ、別居したとしても血族であることに変わりはないため)。

参考:離婚した妻と子を健康保険の被扶養者に入れることは可能か

2.2. 「生計を維持されている」とは(130万円の壁)

「被保険者に生計を維持されている」かどうかについては、被扶養者になる可能性のある人(認定対象者)の収入をもとに考えます。

また、収入要件は認定対象者が被保険者と同居しているか、あるいは60歳以上もしくは障害者かどうかでも変わります。

具体的には以下のとおりです。

① 認定対象者が被保険者と同一世帯の場合

年収130万円未満(60歳以上又は障害者の場合180万未満)かつ、原則として被保険者の年収の2分の1未満

② 認定対象者が同一世帯に属していない場合

年収130万円未満(60歳以上又は障害者の場合180万未満)かつ、被保険者からの援助額(仕送り)が収入額より少ない

年収130万円未満

見てわかるように、生計維持要件とはいわゆる「130万円の壁」を言います。

ここでいう年収とは、実際の過去1年の年収ではなく、向こう1年で130万円以上の収入があるかどうかの見込みでみます。

例えば、今まで正規で働いていた人が結婚し、配偶者の扶養に入る場合、過去1年の収入で見たら130万円を超えているのはほぼ確実ですが、向こう1年間の収入で見ると130万円未満となる可能性が高くなります。

そのため、会社をやめたすぐ後であっても扶養に入れるわけです。

社会保険の「130万円の壁」と税務上の「150万円の壁」は、同じ扶養でも考え方は大きく異なるものなので注意が必要です。

参考:「150万円の壁」より超えてはいけない「130万円の壁」を越えてしまわないために気を付けること

収入の定義

また、ここでいう収入とは賃金だけではありません。

年金収入や事業収入、不動産収入、利子収入、配当所得、健康保険の傷病手当金等、あらゆる収入を含みます。

一方で、株式や不動産の売却といった、一時金については考慮しません。

社会保険に加入している場合

認定対象者が社会保険に加入している場合、収入要件等を満たしてたいとしても、被扶養者になることはできません。

3. 令和2年4月1日より追加される被扶養者の「国内居住要件」

ここからは令和2年4月1日より追加される「国内居住要件」について解説していきます。

3.1. 被扶養者の国内居住要件が追加された背景

同居要件がないことが抜け穴に

そもそも国内居住要件が追加された背景にはグローバル化があります。

健康保険制度では、国籍によって加入できないということはありません。

なので、例えば、外国人労働者が社会保険の加入要件を満たした場合、当然、社会保険に加入しなければなりません。

すでに見たように、配偶者や子については同居要件がないので、その外国人労働者に配偶者や子がいる場合、例え、日本に居住していなかったしても、これまでは社会保険の被扶養者となることができました。

その結果、日本に生活の基盤のないものでも、健康保険を使って(医療費を抑えて)日本の医療を受けることが可能となっていたわけです。

インバウンド需要を見据えた改正

経済レベルは一定以上であっても医療の質が低いあるいは高額という国は、日本以外では少なくありません。

実際、インバウンド需要として日本の医療を目的とする外国人も少なくないわけですが、一方で、被保険者の配偶者や子であれば日本に住んでいなくても健康保険を使える、という制度上の穴をこのままにしておくと、医療目的でやってきた外国人のために保険料が使われてしまう可能性があります。

そうしたことを避けるため、今回、被扶養者の要件に「国内居住要件」が追加されたわけです。

3.2. 国内居住要件の詳細

国内居住要件を満たしているかどうかについては、シンプルに日本国内に「住民票」があるかどうかで判断します。

住民票があるかどうかだけで判断するので「居住実績」については見ないそうです。

また、住民票の有無の確認は「マイナンバー」を利用するため、国内に居住しているものの手続きについては、追加で添付書類等は必要ありません。

3.3. 国内居住要件の例外

国内居住要件には例外があり、以下のものについてはそれを証明する書類を提出することで、日本国内に居住していなくても被扶養者となることができます

国内居住要件の例外となるものとそれを証明する書類

- 外国において留学をする学生:査証、学生証、在学証明書、入学証明書等の写し

- 外国に赴任する被保険者に同行する者:査証、海外赴任辞令、海外の公的機関が発行する居住証明書の写し

- 観光、保養又はボランティア活動その他就労以外の目的での一時的な海外渡航者:査証、ボランティア派遣期間の証明、ボランティアの参加同意書等の写し

- 被保険者の海外赴任期間に当該被保険者との身分関係が生じた者(結婚等した者)で、(2)と同等と認められるもの:出生や婚姻等を証明する書類等の写し

- 1.から4.までに掲げられるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者:個別に判断

4. 外国人労働者や国際結婚等をしている労働者には注意が必要

今回の改正で大きな改正を受けるのは、単身で日本に来ている外国人労働者でしょう。

前述したように、これまでは家族が日本に住んでいなくても扶養に入れることができましたが、4月以降はできなくなります。

そのため扶養を外す手続きが必要です。

同様に国際結婚をしている日本人労働者で家族が海外に住んでいる場合も、扶養の国内居住要件を満たさなくなるので手続きが必要です。